- 搜索

分析:我國膜法水處理行業發展現狀

2013年二季度江西省環保行業金融季度研究報告 2013年二季度江蘇省環保設備行業金融季度研究報告 2013年二季度湖南省環保行業金融季度研究報告 2013-2020年中國環保設備市場分析及發展趨勢預測報告 2014-2018年中國環保空調發展前景與投資預測分析報告 2013年二季度北京市環保能源行業金融季度研究報告 2013年二季度北京市環保行業金融季度研究報告 2013-2017年中國水處理環保填料行業發展分析及投資研究報告

一、市政污水投資情況

2011年全國生活污水排放總量達428億噸,占污水排放總量的65%。十年間排放量復合增速為6.4%,高于工業污水1.3%的增速。

經過了十多年的集中建設,全國城鎮污水處理率達到了80%。污水處理產能已經超過了污水排放量,尤其在四萬億財政刺激的余熱過后,市政污水投資很難繼續大幅攀升,而2011年較2010年回落了15%。未來幾年市政污水的投資更有可能維持在較高水平,而投資主要來自于3個方面:1)處理規模總量仍在增長;2)再生水的推廣和污泥處理;3)各地污水處理廠紛紛提標改造。

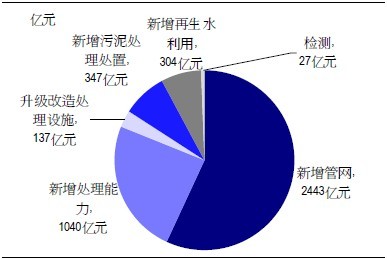

圖1: “十二五”規劃污水處理投資分布

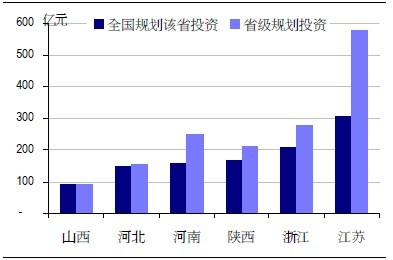

圖2: “十二五”污水處理投資:全國規劃vs省級規劃

二、市政給水投資情況

“十二五”期間自來水廠的投資進一步增長,主要原因包括:

原定于2012年7月強制實行的06版飲用水標準,由于投資不足、不達標率較高,被推遲至了2015年實施,且僅僅要求覆蓋省會城市。由此不難推斷,飲用水要真正在全國范圍內達標還需要大量投資。

自來水行業與污水處理行業同樣存在“政府需要投資——市場化經營比重加大——提高水價保障合理回報率——進一步吸引投資”的邏輯。從當前的情況看,各地紛紛上調水價已成為一種趨勢,相信未來投資增長將成為合理預期。

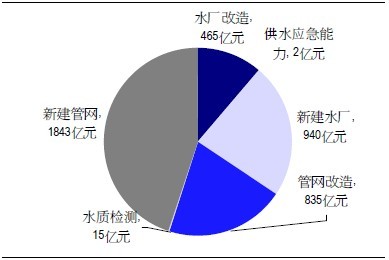

根據住建部和發改委聯合印發的《全國城鎮供水設施改造與建設“十二五”規劃及2020年遠景目標》,十二五期間共規劃投資1405億元建設和改造水廠,以及2678億元新建和升級管網。

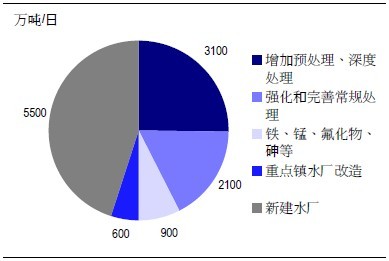

圖3: “十二五”計劃新建與升級供水廠

圖4: “十二五”市政供水投資規劃

三、工業水處理投資情況

預計監管趨嚴將拉動工業廢水治理投資

在市政污水處理取得初步成績,而工業廢水違規排放被頻頻曝光的背景下,監管層的工作重心可能更多地向工業廢水傾斜。排放標準和監管趨嚴,不僅將促使新建企業/產能執行更嚴格的環保標準,而且將帶來存量改造市場。

工業廢水投資主要包括對現有污染源的治理和新建項目的配套水處理系統(“三同時”)。在經濟弱復蘇和監管趨嚴的效果疊加之下,工業廢水投資在未來趨勢性增長。

工業水處理公司業務模式探究

對于工業水處理公司有兩點基本認識:1)人均產值是重要的指標;2)規模大、發展快的行業是更理想的目標客戶。基于這兩點認識,總結了工業水處理企業比較理想的業務模式:

表1: 工業水處理企業業務模式

模式一:向市政業務轉型。市政污水/供水項目的體量普遍大于工業項目,且技術難度不高,因此向市政轉型是很多工業水公司共同的選擇。由于市政項目很多采用BT、BOT模式,對于企業本質上是投資行為,因此政府回款的能力是項目的關鍵。

模式二:深耕于發展前景良好的大行業。如前討論,綜合行業規模、集中度、增速等,代表性的好行業包括石化和煤化工。

模式三:掌握核心技術,跨越多個行業。雖然不同行業的廢水水質有差別,但是有一些技術是可以普遍采用的,比如膜技術。代表企業包括津膜科技。

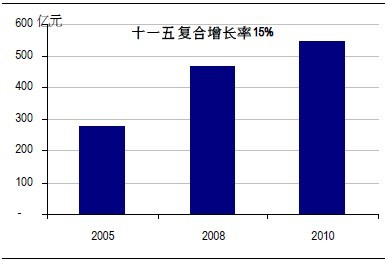

模式四:延伸到運營模式。工業廢水對技術和管理要求較高,專業水處理企業往往在治理效果和運行成本上都有優勢,結下運營業務具有經濟性。全國工業廢水治理費用不斷升高,“十一五”期間復合增值率達到15%,意味著運營市場的潛在規模不斷擴大。

圖5: 所在行業的規模和發展決定水處理市場吸引力

圖6: 工業廢水治理設施運行費用

綜合以上三個領域,工業污水處理十二五期間投資最大,市政污水的投資略高于市政供水,整體來看,水務市場投資是中國環保領域最大的投資。

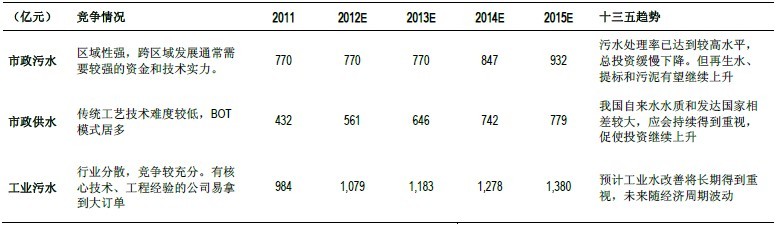

表2: 水處理子行業競爭態勢及投資規模預測(市政含管網、工業含三同時)

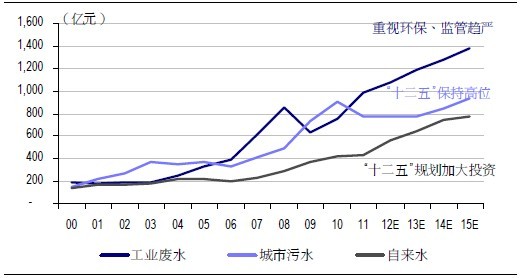

圖7: 自來水、市政污水(含管網)和工業廢水(含三同時)處理投資預測

- 上一篇:膜法海水淡化技術的應用與進展

- 下一篇:佛山南海:千萬元污水處理費被截

相關閱讀

掃碼添加微信

掃碼添加微信